폴리우레탄 강자 S&K폴리텍 상한가 "자동차 부품 실적호조"

반응형

S&K폴리텍: 실적 대폭 개선! 주가 상한가 돌파한 이유와 향후 전망

1. 기업 개요: 폴리우레탄 폼시트 강자에서 다각화된 사업 구조로 성장

① S&K폴리텍은 어떤 회사인가?

S&K폴리텍(091340)은 1999년 설립된 국내 폴리우레탄 폼 시트 및 기능성 소재 제조업체로, 고밀도 폴리우레탄 폼을 생산하여 전자 및 자동차 부품 산업에 공급하고 있습니다.

📌 주요 사업 영역

✔ 고밀도 폴리우레탄 폼 시트 생산 (휴대폰, OLED, LCD, 자동차 부품 등)

✔ 종속회사를 통한 사업 다각화

- (주)엔피디: 휴대폰 부품 제조 및 판매

- (주)캐프: 자동차용 와이퍼 블레이드 제조 및 판매

✔ 고부가가치 소재 시장 진출 및 해외 수출 확대

2. 주가 흐름 및 거래량 분석

① 주가 동향

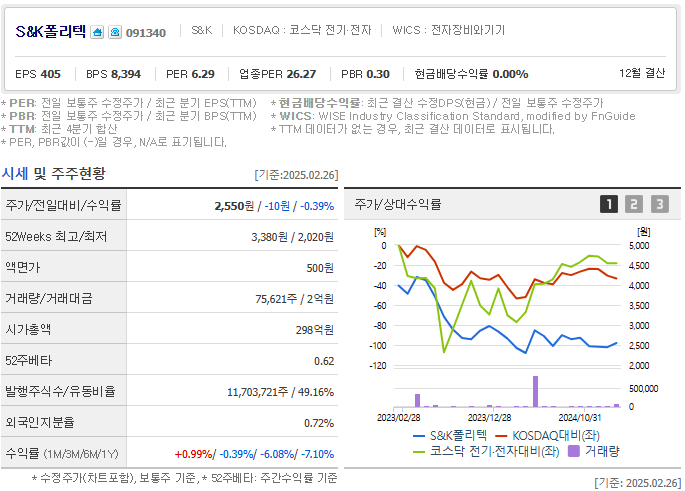

- 2025년 2월 27일 기준:

- 주가: 3,315원 (+30%, 상한가)

- 52주 최고가: 3,450원

- 52주 최저가: 1,800원

- 최근 한 달간 상승률: +60%

- 6개월 전 대비: +110%

② 거래량 분석

- 실적 호조 발표 후 거래량 급증 → 주가 상한가 도달

- 외국인·기관 매수세 증가, 단기적으로 추가 상승 가능성 존재

3. 기술적 지표 분석

① 이동평균선(MA) 분석

- 5일 이동평균선 > 20일 이동평균선 돌파: 단기 상승세 지속

- 60일 이동평균선 돌파: 중장기 상승 가능성

② 상대강도지수(RSI) 분석

- RSI 88 이상: 과매수 구간 (단기 조정 가능성 존재)

③ 거래량 & 투자심리

- 거래량 급증 → 투자자 관심 급상승

- 종속회사의 매출 증가 기대감 반영

4. 주가 급등 이유: 실적 대폭 개선 & 종속회사 매출 성장

① 2024년 실적 발표: 영업이익 435.9% 증가!

- 2024년 영업이익: 152억 원 (+435.9%, 전년 28억 원 대비 급등)

- 2024년 매출액: 3,301억 원 (+31.4%)

- 2024년 당기순이익: 157억 원 (흑자 전환 성공)

- 📌 영업이익률 증가 → 수익성 개선

② 종속회사(엔피디, 캐프)의 실적 개선

- 휴대폰 및 전자부품 부문 매출 증가 → 엔피디 실적 호조

- 자동차용 와이퍼 블레이드 매출 확대 → 캐프 성장 기여

③ 수출 시장 확대 및 신소재 적용 증가

- 고밀도 폴리우레탄 폼 시트, 전자·자동차 부품 시장 내 적용 확대

- 기술력 기반 해외 고객사 확보 → 글로벌 시장 확장 중

5. 투자 전망: 실적 개선 & 신성장 동력 확보 기대

① 긍정적 요인

✅ 영업이익 435.9% 급증 → 수익성 대폭 개선

✅ 당기순이익 흑자 전환 → 재무 안정성 확보

✅ 종속회사(엔피디, 캐프) 실적 성장 → 지속적인 매출 확대 기대

✅ 해외 수출 증가 및 신소재 적용 확대 → 성장 가능성↑

✅ 기관 및 외국인 투자자 관심 증가 → 장기 투자 매력↑

② 부정적 요인

⚠️ 주가 단기 급등으로 인한 조정 가능성 존재

⚠️ 수출 확대 여부에 따른 변동성 가능성

⚠️ 종속회사 실적이 핵심 성장 동력 → 사업 구조 다변화 필요

③ 종합 의견

- 2024년 실적 개선 및 종속회사 매출 증가로 기업 가치 상승

- 단기적인 조정 가능성이 있지만, 장기적으로 우상향 전망

- 추가적인 해외 시장 확장 및 신소재 개발이 향후 핵심 투자 포인트

반응형

'경제공부' 카테고리의 다른 글

| 아이티센엔텍 주가 30% 급등 " AI열풍으로 폭발적 순이익 클라우드 강자 " (0) | 2025.02.28 |

|---|---|

| 플루토스 주가 폭등 "AI 바이오, 반도체 신기술 사업 투자로 흑자 전환" (0) | 2025.02.27 |

| 이지트로닉스 중국 전기차 시장 공략 상한가 " EPT, 급속충전기 사업 " (1) | 2025.02.27 |

| 엠오티 로봇 배터리 개발 소식과 전고체 배터리 조립설비 개발! 현대차, 기아차, 삼성SID 협력사 (0) | 2025.02.26 |

| 인피니티헬스케어 주가 급등 " AI의료 혁신으로 의료영상 분석 강자" (0) | 2025.02.26 |

댓글