아이티센엔텍 주가 30% 급등 " AI열풍으로 폭발적 순이익 클라우드 강자 "

반응형

아이티센엔텍(010280) 리뷰: AI 및 클라우드 수혜로 기업가치 재평가 가능성!

1. 아이티센엔텍은 어떤 회사인가?

아이티센엔텍은 국내 최초의 시스템 통합(SI) 전문 기업으로, 1981년 설립되어 IT 인프라 구축, 클라우드 전환 컨설팅 및 유지보수 서비스를 제공하고 있다. 현재 AI와 클라우드 시장 확대에 힘입어 성장 가능성이 높은 기업으로 평가받고 있다.

2. 최근 주가 흐름 및 거래량 분석

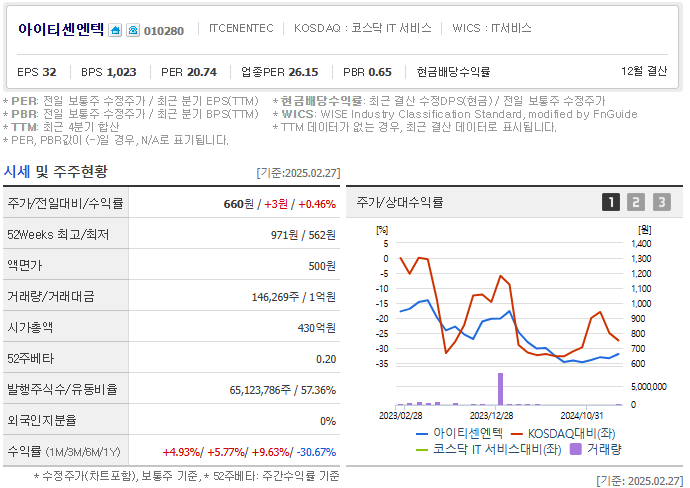

- 2025년 2월 28일 오전 9시 30분 기준, 아이티센엔텍의 주가는 전 거래일 대비 30% 상승한 858원으로 상한가를 기록했다.

- 최근 거래량 4,739,216주를 기록하며, 5거래일 중 최고치를 경신했다. 이는 투자자들의 높은 관심과 매수세가 집중된 결과다.

3. 기술적 지표 분석

- 52주 최고가 969원에 근접하면서 강한 상승 흐름을 보이고 있다.

- PER(주가수익비율) 10.21로 동종 업계 평균 대비 저평가된 상태다.

- 급등 이후 단기 조정이 있을 수 있지만, 실적 개선과 AI·클라우드 성장세를 감안하면 상승 여력이 충분하다.

4. 주가 상승 요인 분석

✅ (1) 강력한 실적 개선

- 2024년 매출액 4,418억 원(+12.6%), 영업이익 94억 원(+12.2%), **당기순이익 108억 원(+118%)**을 기록.

- 실적이 꾸준히 증가하며, 당기순이익이 2배 이상 급증했다.

✅ (2) AI·클라우드 수혜주로 부각

- AI 발전과 함께 클라우드 컴퓨팅 수요가 급증하며, 아이티센엔텍의 사업모델과 시너지를 이루고 있다.

- 기업의 클라우드 전환을 위한 컨설팅, 구축, 운영, 유지보수 등 토털 솔루션을 제공하는 점에서 추가적인 성장 기대.

✅ (3) 저평가된 기업가치

- 현재 시가총액이 430억 원 수준으로, 실적 대비 현저히 낮은 수준.

- AI 및 클라우드 산업이 부각되면서 기업가치 재평가가 필요한 시점이라는 분석이 나옴.

5. 투자 전망 및 리스크 요인

📈 긍정적 전망:

- AI 및 클라우드 성장에 따른 지속적인 실적 개선 가능성.

- 기업가치 대비 저평가된 현재 주가로, 추가 상승 여력 충분.

- 클라우드 관련 IT 인프라 수요 확대 속에서 지속적인 수혜 예상.

⚠️ 리스크 요인:

- 최근 30% 급등으로 인해 단기적인 조정 가능성 존재.

- 정부 및 기업 IT 투자 예산 축소 시 수익성에 영향 가능.

- AI·클라우드 경쟁 심화에 따른 시장 내 점유율 확보 필요.

반응형

'경제공부' 카테고리의 다른 글

| 파인테크닉스 최대주주 변경 기대감으로 상한가! "280억 빅딜" (1) | 2025.03.04 |

|---|---|

| 포바이포 주가 3연속 상승 " 초고화질 AI 콘텐츠 대장주 " (5) | 2025.02.28 |

| 플루토스 주가 폭등 "AI 바이오, 반도체 신기술 사업 투자로 흑자 전환" (0) | 2025.02.27 |

| 폴리우레탄 강자 S&K폴리텍 상한가 "자동차 부품 실적호조" (1) | 2025.02.27 |

| 이지트로닉스 중국 전기차 시장 공략 상한가 " EPT, 급속충전기 사업 " (1) | 2025.02.27 |

댓글