한화시스템 K2 전차 방산수출 상한가 "조선과 방산사업 동반 성장!"

반응형

한화시스템 상한가! 방산·조선업 호조에 주가 급등! 추가 상승 가능할까?

1. 기업 개요: 첨단 방산·ICT 융합 기업

① 한화시스템은 어떤 회사인가?

한화시스템(Hanwha Systems)은 첨단 방산 전자 및 IT 기술을 융합한 글로벌 방산·정보통신(IT) 기업입니다.

국방·항공·우주·해양·ICT 등 다양한 분야에서 국가 방위 및 첨단 기술 솔루션을 제공하며, 최근 필리조선소 인수 및 해양 방산사업 확장으로 더욱 주목받고 있습니다.

- 설립연도: 2000년

- 상장: 2019년 (코스닥)

- 주요 사업:

- 방산 전자 (레이더, 항전장비, 감시정찰 시스템)

- 지휘통제·통신·사이버 보안 시스템

- 우주·항공 산업 (위성·드론·UAM 사업 확장 중)

- 해양 방산 (필리조선소 인수로 선박 건조·MRO 사업 확대)

최근 방산 부문의 성장과 필리조선소의 흑자전환 기대감으로 주가가 강세를 보이고 있습니다.

2. 주가 흐름 및 거래량 분석

① 주가 동향

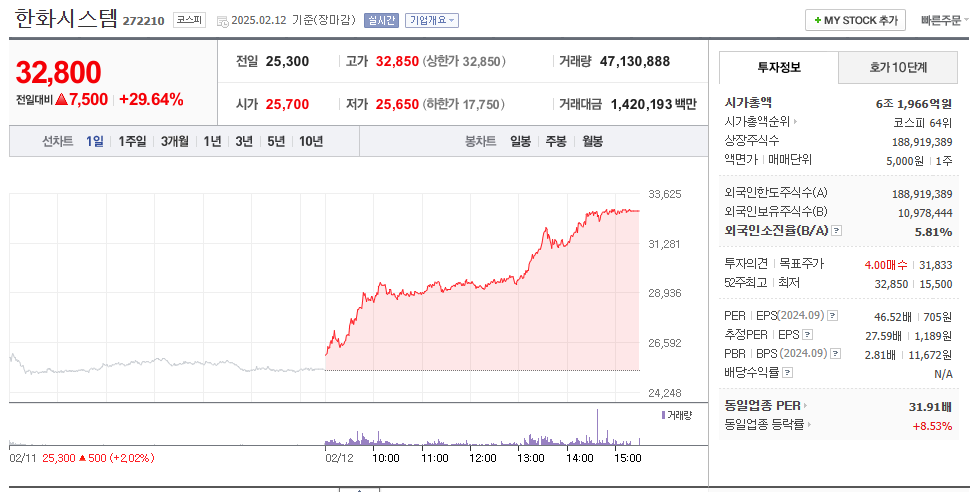

- 2025년 2월 12일 기준:

- 주가: 32,800원 (+29.64%)

- 52주 최고가: 32,800원 (장중 기록)

- 52주 최저가: 18,200원

- 최근 한 달간 상승률: +35% 이상

- 6개월 전 대비: +50% 이상

② 거래량 분석

- 필리조선소 흑자 기대감 반영 후 거래량 급등

- 외국인·기관 투자자 순매수 증가세

3. 기술적 지표 분석

① 이동평균선(MA) 분석

- 5일 이동평균선 > 20일 이동평균선 돌파: 단기 상승세 지속

- 60일 이동평균선 돌파: 중장기 상승 가능성

② 상대강도지수(RSI) 분석

- RSI 82 이상: 과매수 구간 (단기 조정 가능성 존재)

③ 거래량 & 투자심리

- 거래량 폭발적 증가 → 투자자 관심 급상승

- 단기 급등으로 차익 실현 가능성 존재

4. 주가 급등 이유: 방산·조선업 성장과 해외 시장 확대 기대감

① 방산 부문 성장 지속

- 국내 방산 수출 확대 (폴란드 K2 전차 수출 성공)

- 미국 해군 유지·보수(MRO) 사업 진출 가능성

- 첨단 레이더·항전장비 수요 증가

② 필리조선소 인수 후 흑자 기대감

- 작년 1,115억 원 영업손실 기록했으나 올해 흑자 전환 전망

- 컨테이너선 매출 인식, 국가안보 다목적 함정(NSMV) 건조 진행

- 장기적으로 미 해군·NATO 국가 신조 프로젝트 참여 가능성 증가

③ 글로벌 방산·조선 시장 성장 전망

- 미국·폴란드·동남아 국가 방산 수출 증가 기대

- 필리조선소가 해양 MRO(유지·보수) 사업 확장 기대

5. 투자 전망: 글로벌 방산·조선 시장 확대 수혜주

① 긍정적 요인

✅ 방산 부문의 수주 증가와 수출 확대

✅ 필리조선소의 흑자 전환 기대감

✅ 미국·유럽·동남아 시장에서의 성장 가능성

✅ 우주·항공·UAM 등 미래 사업 확장

② 부정적 요인

⚠️ 단기 급등에 따른 차익 실현 가능성

⚠️ 필리조선소 흑자 전환 시점이 예상보다 지연될 가능성

⚠️ 글로벌 경기 둔화 시 방산·조선 수요 감소 가능성

③ 종합 의견

- 방산·조선 사업 성장성, 필리조선소의 실적 회복 가능성을 고려할 때 중장기 투자 유망

- 단기적으로 주가 과열 신호(RSI 과매수 구간) → 단기 조정 가능성 존재

- 조정 시 매수 기회 활용 가능, 장기적 상승 여력 충분

반응형

'경제공부' 카테고리의 다른 글

| 1주당 2주 무상증가 효과로 비엠팜텍 상한가! "바이오 재생에너지 시장 도전" (1) | 2025.02.13 |

|---|---|

| 레드캡투어 상한가! "3년 연속 사상 최대 실적 렌터카 여행 사업 성장" (1) | 2025.02.13 |

| DSC인베스트먼트 상한가 "퓨리오사AI 인수설 AI 반도체 투자!" (0) | 2025.02.12 |

| FO-PLP 장비 개발 성공! "나인테크 상한가 반도체 유리기판 장비 대장주" (0) | 2025.02.11 |

| 올릭스 상한가! " 일라이 릴리와 협력으로 9000억 신화 RNAi 바이오 혁신 선도" (0) | 2025.02.11 |

댓글