켐트로닉스 주가 연일 급등 "반도체 소재 매출 본격화 거래량 폭발"

반응형

켐트로닉스, 반도체 소재로 주가 급등! 투자 전망 분석

1. 켐트로닉스: 기업 개요

켐트로닉스는 1983년에 설립된 종합 IT 소재·부품 전문기업입니다.

- 전자사업, 화학사업, 태양광사업 등 다양한 사업을 운영하며, 특히 반도체 소재 및 전장 부문에서 강점을 보이고 있습니다.

- 주요 제품 및 사업 분야

- 전자부품: 무선충전 모듈, 자율주행 관련 부품 등

- 반도체 소재: PGMEA 등

- 화학사업: 전자용 화학소재, 디스플레이 부품 등

👉 2023년 기준 매출액은 약 5,423억 원이며, 최근 반도체 소재 개발 성공으로 주목받고 있습니다.

2. 주가 흐름 및 거래량 분석

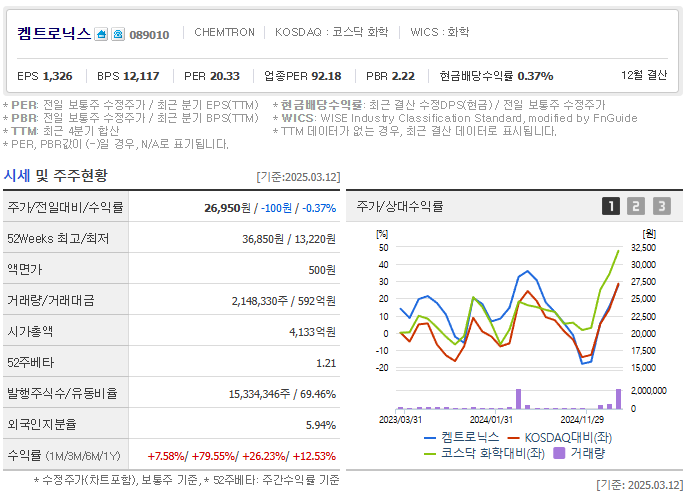

켐트로닉스는 2025년 3월 13일 오전 11시 10분 기준으로 전일 대비 12.2% 상승한 30,250원에 거래되고 있습니다.

- 최근 주가 상승 주요 원인:

- 반도체 소재 매출 확대 기대감

- 전장 부문 매출 성장 전망

- AI 알고리즘의 긍정적인 전망

👉 3거래일 연속 상승세를 보이며, 거래량도 급등하고 있습니다.

3. 기술적 지표 분석

켐트로닉스의 현재 기술적 흐름은 다음과 같습니다:

- 20일 이동평균선 상회

- 거래량 급증 → 투자자들의 관심 증가

- RSI 등 과매수 지표 진입 가능성 있음

👉 주가가 30,000원 돌파 후 단기 조정 가능성도 있으므로 유의해야 함.

4. 주가 상승 이유

켐트로닉스의 주가가 상승하는 주요 원인은 다음과 같습니다:

① 반도체 소재 매출 기대감

- PGMEA 소재 개발 성공 → 올해부터 매출 확대 예상

② 전장 부문 성장

- 자동차용 전자 부품 및 자율주행 관련 매출 상승 기대

③ 기관 및 AI 알고리즘의 긍정적인 전망

- 현대차증권 → 목표 주가 4만 원 제시 및 매수 의견

- 한경유레카 → 3월 11일 매수 의견 제시

👉 성장 동력이 명확해 주가 상승 여력이 크다는 평가

5. 투자 전망

켐트로닉스는 반도체 소재 및 전장 부문 성장이 기대되는 기업으로, 다음과 같은 투자 전략이 가능합니다:

✅ 긍정적 전망:

✔ 반도체 소재 매출 본격화 → 영업이익 증가 가능성

✔ 전장 부문 성장 → 추가 매출 확대 기대

❌ 위험 요소:

✔ 단기 급등으로 인해 단기 조정 가능성 존재

✔ 반도체 경기 사이클에 따른 매출 변동 가능성

👉 현대차증권에서 제시한 목표 주가 4만 원에 도달 가능성이 높아 보임.

6. 결론

켐트로닉스는 반도체 및 전장 부문에서의 성장성이 기대되는 기업입니다.

- ✅ PGMEA 소재 매출 본격화 → 수익 구조 개선

- ✅ 전장 부문 매출 상승 → 주가 상승 여력 확대

- ✅ AI 알고리즘 및 기관의 긍정적인 전망 → 추가 상승 가능성

👉 단기적으로 급등 후 조정이 발생할 수 있으나, 중장기적으로 긍정적인 흐름 예상됨.

반응형

'경제공부' 카테고리의 다른 글

| 신풍 주가급등 "사업확장과 M&A 효과로 상승세" (0) | 2025.03.14 |

|---|---|

| 2차전지 장비 선도주자 필에너지 주가 급등! "전기차 배터리 장비 강자" (3) | 2025.03.14 |

| 플라즈맵 주가 상승 트림텍의 힘과 기술력 입증! 치과 시장 정조준" (2) | 2025.03.13 |

| 레이저옵텍 상한가 "미국 FDA 승인 후 주가 폭등 글로벌 레이저 시장 강자" (1) | 2025.03.12 |

| NFC 선도 기업 쓰리에이로직스 "LPM D램 개발 참여 삼성전자 협력" (1) | 2025.03.12 |

댓글